摘要:最新车险费率调整指标受到广泛关注。此次调整涉及多个方面,包括车辆使用性质、安全记录、投保人年龄和性别等。调整旨在更加精准地反映风险,实现保费价格的合理化和个性化。深度分析显示,新指标能更全面地评估风险,提高保险市场的公平性。也引发了市场热议和关注,各方观点不一。车险费率调整指标的更新对于保险行业及广大车主来说具有重要影响。

本文旨在探讨最新车险费率调整指标,阐述个人观点,并对正反双方观点进行深入分析,随着汽车市场的繁荣发展,车险行业也在不断发展变化,车险费率作为车险市场的重要调节工具,其调整指标的科学性和合理性至关重要。

正反双方观点分析

(一)正方观点:支持车险费率调整

1、适应市场环境变化:支持车险费率调整者认为,随着车辆技术的进步、道路交通安全状况的变化等因素,原有的费率标准已不能适应当前的市场需求,适时调整车险费率能够更好地反映市场真实情况,促进市场的健康发展。

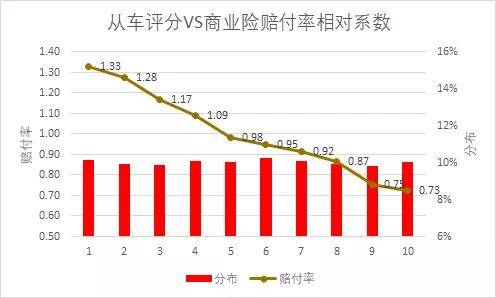

2、体现风险差异:调整车险费率能够更准确地体现不同车辆、不同驾驶人员的风险差异,高风险车辆或驾驶人员应支付更高的保费,而低风险者则应享受优惠费率,这有助于实现保险的风险分散原则。

3、促进保险公司竞争力提升:费率调整可以促使保险公司提高服务质量,创新产品,以满足消费者的多样化需求,合理的费率也有助于提高保险公司的竞争力,促进整个行业的良性发展。

(二)反方观点:反对车险费率调整

1、担心增加消费者负担:反对者担心费率上调会增加消费者的经济负担,特别是在物价上涨、经济压力增大的背景下,这一担忧更为显著。

2、对调整指标的科学性存疑:反对者认为现行的车险费率调整指标不够科学,未能全面考虑各种因素,仅基于现有数据进行调整可能导致费率的不公平和不合理。

3、担忧影响行业稳定:费率的大幅调整可能会影响车险市场的稳定性,如果调整不当,可能引发市场混乱,对保险公司的信誉和消费者的信心造成负面影响。

个人立场及理由

我个人支持在合理范围内的车险费率调整,我认为车险费率应该根据市场状况、风险变化等因素进行适时调整,以更好地体现保险的风险分散原则,实现保费与风险的匹配,合理的费率调整也有助于提高保险公司的竞争力,促进保险公司创新产品和服务,更好地满足消费者的需求。

我也认为费率调整应当科学、公正、透明,调整指标应该全面考虑各种因素,包括车辆技术、道路交通安全状况、消费者经济状况等,在费率调整过程中,保险公司和监管部门应加强合作,确保费率调整的公正和合理,保险公司应提高服务质量,创新产品;而监管部门则应对费率调整进行严格的监管,确保调整的公正和透明。

车险费率调整是一项复杂而重要的任务,在调整过程中,我们应该充分考虑各种因素,确保调整的公正、合理和透明,作为消费者,我们也应该关注和了解车险费率的调整情况,以便做出更明智的保险选择,希望通过共同努力,能够促进车险市场的健康发展。

还没有评论,来说两句吧...